Vasak-, parem- või keskosa on meie poliitikakujundajad – parlamentidest ja täitevvõimudest keskpankade ja mõttekodadeni – viinud maailma sõjale, immigratsioonikatastroofidele, infrastruktuuri tõrgetele, laenulõksudele, varanduslikule ebavõrdsusele, kohtusüsteemide võimukuritarvitamistele, sotsiaalsetele rahutustele ja valuuta hävingule lähemale kui ükski teine eluetapp hiljutises ajaloomälus.

Kuidas kaitsta ennast avatud rumaluse vastu?

Nagu minagi, küsivad paljud eraviisiliselt või avalikult: kuidas me selle ajaloolise majandusliku, sotsiaalse ja poliitilise pöördepunktini jõudsime?

Võib-olla peitub vastus, vähemalt osaliselt, valede ebajumalate, valede loosungite ja isegi valede edukujutluste usaldamises.

Alljärgneva artikli autor ja allikas: Autoriks Matthew Piepenburg VonGreyerz.goldi kaudu,

Edu filosoofia

Aristoteles hõlmas oma Edu määratlusse kangelaslikkuse aspekte ; üks oli ” edukas “, kes seadis oma prioriteediks teenida midagi endast suuremat.

Kuid Pariisi (Virginia) ja Prantsusmaal Pariisi vahel olen sageli avastanud, et paljud, kes teevad poliitilise võimu või dollaritest eesmärgiks omaette, on jätnud vahele oma huvidest kaugemale mõtlemise…

Minu vanaisa oli Teises maailmasõjas lendur. Mitte kunagi, isegi mitte kordagi, ei rääkinud ta õhuvõitlusest ega tapmisega kiitlemisest.

Suurbritannia lahingu lõpuks olid hukkunud sajad RAF-i piloodid, kuid Inglismaa jäi vabaks. Nagu Winston Churchill neile pilootidele viidates kuulsalt märkis:

“Nii paljud pole kunagi inimkonfliktide vallas nii vähestele võlgu olnud.”

Kuid kui ma võtan arvesse piinlikku DC/Wall Streeti omakasu ajalugu avaliku huvi arvelt, siis paljud meie kaasaegsed “edulood ” taanduvad sellele:

“Inimese edevuse vallas pole kunagi nii vähe võlgu olnud nii vähe, nii paljudele.”

Tänane “edu” väärarusaam

Nagu meenutavad hiljutised pätilapsed Mark Zuckerbergist ja Adam Neumanist Sam Bankman Friedini või ARC-st Theranoseni, on paljud meie endised “kangelased” kõike muud kui kangelaslikud .

Nagu Wall Streetil, on DC-l veelgi vähem kangelasi, keda imetleda. Selle ajaloolised tõendid väärivad lühikest meeldetuletust.

Wilson

Erinevalt Thomas Jeffersonist, kes oleks võidelnud surmani selle eest, et erakeskpank ei saaks meie majandust ja “mündi” üle võtta, lasi Woodrow Wilson erapangal meie riigi majanduslikku saatust haarata vastutasuks tema enda poliitilise omakasu eest. Seadusse võeti 1913. aastal.

Andrew Jackson kirjeldas varem sellist erakeskpanga mõistet kui „ meie valitsuse prostitutsiooni väheste edendamiseks paljude arvelt. ”

Tänapäeval Ameerikas valitsev enneolematu varanduslik ebavõrdsus tõestab, et Jacksonil oli õigus.

FDR

Turge 1929. aastal ei pannud tankima kohalik pank; pigem põhjustas turud liiga kuumaks 20-ndate aastate liigagi tuttav madalate intressimäärade poliitika/muster ja võlaorgia – teema, mida korratakse tänaseni turuhäda ajal, pärast turu langust – aastast 1929 aastani 1987, 2000 kuni 2008 või 2020 kuni järgmise katastroofini, mis meie vöörist ähvardab.

FDR aitas luua järgmise malli, mille abil Ameerika lahendab vanad võlaprobleemid, võttes hästi… võlakoorma, mille eest makstakse alandatud rahaga.

Dollari kullabörsilt eemaldamisega keskendus FDR, nagu ka teised tulevased kangelasvastased osalejad, pigem USA valuutaga manipuleerimisele kui USA tootlikkusele – tõelisele SKP-le.

FDR-i makropoliitika segas vabade turgude rasket, kuid informatiivset õppetundi, nimelt: sügavale majanduslangusele järgneb alati suur võlg . Sellist asja nagu tasuta sõit pole lihtsalt olemas…

Poliitikakujundajatele meeldib aga tasuta sõite müüa, et saada valituks või jääda valituks .

Nagu ma hiljuti vaidlesin pigem matemaatika kui emotsioonidega, on tulemuseks olnud demokraatia surm , mis on tõrgeteta toetanud kapitalismi sama empiirilist surma .

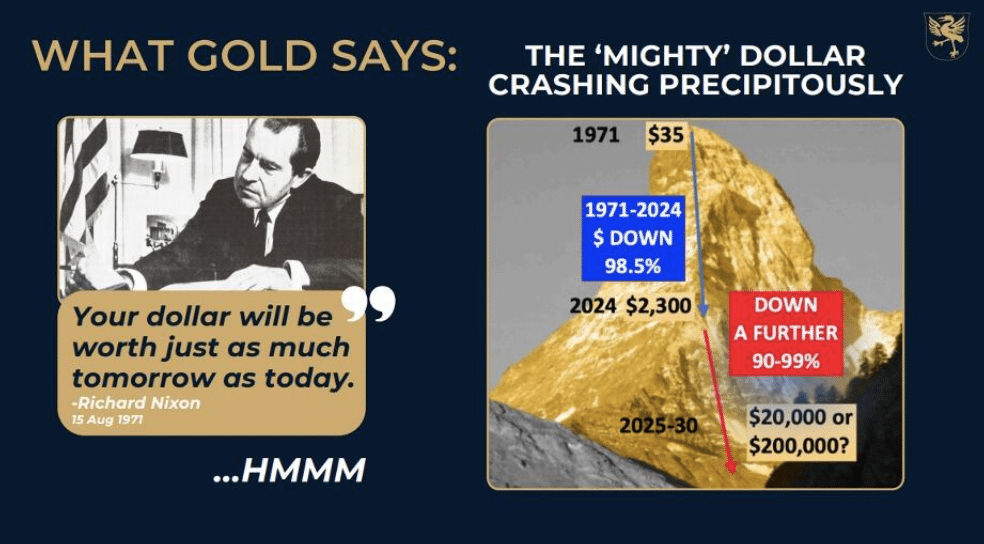

Nixon

1971. aastal vaatas Nixon halbade uudiste äärel asuva majanduse tünni.

Teise maailmasõja järgse Bretton Woodsi kokkuleppega taaselustatud kullastandard (ning Eisenhoweri ja Martini kangelaslikud fiskaalpiirangud) tähendas, et dollar oli taas seotud ohjeldava varaga, millele globaalsed turud ja kaubanduspartnerid tuginesid.

Kuid sarnasel sammul FDR-iga 30-ndatel loobus Nixon kullastandardist ja pakkus taas USA dollariomanikke ja valuutaausaid kaubanduspartnereid välismaal, et säilitada võim endale piiramatu dollari likviidsuse kaudu.

Ta lubas, et USD jääb sama tugevaks kui kunagi varem. Ta valetas. Alates 1971. aastast on see kullaga võrreldes kaotanud 98% oma ostujõust.

Kuld on aga oma tegudes palju ausam kui poliitikud sõnadega:

Lühidalt ja nagu alati, ohverdati valuuta, et “päästa” lagunenud süsteem ja osta poliitilist aega.

Ta võitis ülekaalukalt.

Nixoni poliitika tugevdas praegu trendiloova vabaturuhindade avastamise moonutamise malli tuttava mustri kaudu:

1) dollari eemaldamine kullastandardist,

2) intressimäärade alandamine, et soodustada lühiajalisi spekulatsioone, mis

3) lõpeb ebaloomulikult suurte turumullide ja korrektsioonidega.

Näeb tuttav välja?

Greenspani koletis

Säde, mis 87′ krahhi vallandas, oli irooniline hirm/kuulujutt, et linnas asuv uus Fed Sheriff (Alan Greenspan) võib teha lõpu Wall Streeti liigsöömispeole, tõstes intressimäärasid Volckeri-laadse stsenaariumi järgi.

Ja nii langes aktsiaindeks ühe päevaga järsult 23% – kaks korda võrreldes 29. aasta krahhi halvima päeva 13% langusega.

Kuid veelgi jahmatavam kui see must esmaspäev oli järgnev Laatsaruse-laadne turu elavnemine valgel teisipäeval. Järgmisel päeval kella 12.30-ks oli turul näha tohutuid ostutellimusi, mis imelise hooga peatasid paanika.

Greenspani keskpank ei olnud ilmselgelt “Volcker 2.0” (ega ka Bill Martin), vaid selle asemel tuli praeguse mullitsükli kannatlik null appi eksinud turud ja ülehinnatud Wall Street.

See tähendab, et selle asemel, et lubada valusaid korrektsioone (st loomulikku turupohmelli või seda, mida austerlased nimetavad ” konstruktiivseks hävitamiseks “), et anda investoritele õppetund tuletisinstrumentidest, finantsvõimendusest ja muudest S&P futuuride kaevandustes paiknevatest maamiinidest (mis langes üheainsa ajaga 29%). päeval) tuli Föderaalreserv ämbrite kaupa odavat raha ja seega hävitas kõik võimalused puhastada, karmi armastust loomulikult korrigeerivate turgude vastu.

Kaasaegne Wall Street – peaaegu mitte midagi peale antikangelaste

Ise otsivad, karjääri säilitavad poliitikakujundajad, kes loovad keskkonna, kus dollar on ohjeldamatu, krediit on odav ja regulatsioon on lõtv (või soosib “loovust”), jäävad populaarseks, saavad rikkaks ja säilitavad oma töökoha.

Mantra, mida kõik Wall Streetil teavad, on lihtne: ” Karud vallandatakse ja pullid palgatakse .”

Selline mõtlemine on seadnud aluse, kus nutikad turuosalised võivad vabalt kavandada oma teed üha kasvavateks mullideks, mis rikastavad siseringi vaalasid ja purustavad keskklassi/jaemüügiplanktoni.

Vahetusaugud ja kaasaegsed tuletisväärtpaberid

Irratsionaalne laenukasv põhjustab vähi teket igas varaklassis, sealhulgas kunagises tagasihoidlikus kaubavahetuses.

Just selles endises tõlvikuvõrgus tagasihoidlikus Chicagos asuvas börsis rakendas teine antikangelane Leo Melamed kontseptsiooni futuurilepingute kasutamisest (algselt ja tagasihoidlikult loodud selleks, et aidata tagasihoidlikel põllumeestel ja tarnijatel kohaneda hindade kõikumisega) globaalsete valuutade suhtes.

Varsti pärast seda sai Melamed, olles vestelnud hästi tasustatud “nõustajate” nagu Greenspan ja teiste kerge raha teenivate ja omakasupüüdlike mõistustega (sealhulgas Milton Friedman), rohelise tule avada valuutad sõltuvust tekitava võimenduse abil täiesti uuele spekulatiivse alkeemia tasemele.

Neli aastakümmet hiljem ületas ainult pankuritele mõeldud kaubabörsil ühe tunni jooksul kaubeldava valuuta (ja riski) maht algsel, ainult talunikele mõeldud MERC-l kaubeldavate vahendite aastamahu .

Nüüd, nagu kõik 71. aasta järgsed turud, on vahetuspunktid muutunud kasiinoks, millel on hämmastav 50 000-kordne kasv, mis põhineb tuletiste viitsütikuga pommidel, mis seavad 100:1 riskimaandamismahu ja aluseks oleva aktiivsuse määra .

Need ” kaasaegsed tuletisväädid ” (mis ületavad nüüdseks tingliku riski kvadriljoneid) pole midagi muud kui kangitud ja vähkkasvajad kuumad kartulid, mille riskiaste ja tahtlik segadus on järgmise likviidsuskriisi osapooleks.

Lühidalt, see pole meie vanaisa MERC…

Pikaajaline kapitali juhtimine

Järjekordses mittekangelaslikkuse näites nägime LTCM-i (teise nimega Long Term Capital Management) kokkuvarisemist 1998. aastal. Riskifond, mis oma purjuspäi hiilguse tipus võimendas üle 125 miljardi dollari.

See mitte-nii-kangelasliku John Meriwetheri CT-põhine Greenwichi looming koos Wall Streeti parimatest ja säravamatest algoritmikirjutajatest ja Nobeli preemia laureaadist nõuandjatest paistab silma kui kõnekas meeldetuletus kolmest korduvast tähelepanekust seoses Wall Streetiga:

1) Targad poisid pole tegelikult nii targad,

2) kus iganes on liialdatud finantsvõimendus, ootab ees arvestamise päev ja

3 ) Föderaalreserv tuleb taas Wall Streetile (tema tegelik varimandaat) appi, kui selle valesti käituv “eliit” satub järjekordse turu DUI-sse – see on kauplemine kerge krediidi ja seega ka lihtsa finantsvõimenduse mõjul.

Muidugi, LTCM-i järgne muster (ja õppetund) ei olnud suunatud, see lihtsalt jätkus…

Dot.Comi antikangelased…

Just siis, kui LTCM-i Connecticuti killustikust tõusis suitsu, mängis dot.com-i tehnoloogiahüsteeria kujul välja teine klassikaline varamull, mida valesti tõlgendatakse vabaturu õitsenguna.

Tagantjärele tundub dot.com-i kokkuvarisemine ilmselge. Kuid isegi sel ajal, kui see juhtus, tundus see turg ( täpselt nagu täna ) hästi: surematu, meemipõhine ja sürreaalne.

Mõelge Dell Inc.-ile. See algas 0,05 dollarist aktsia kohta ja kasvas 54,00 dollarini aktsia kohta (1100-kordne kords), et libiseda tagasi 10,00 aktsia kohta.

Tänapäeval on sarnaseid ükssarvikuid ohtralt ja suurepärased 7, mis moodustavad 30% S&P turukapitalist (rikkudes samal ajal kõiki monopolivastaseid seadusi, mida ma õigusteaduskonnas õppisin), toimivad jätkuvalt sireenidena, mis võrgutavad FOMO meremehi saatuslikele kaljudele.

1990. aastate dot.com šampanjapidu, nagu ka selle eelkäija 1920. aastatel, lõppes varemetega, 2003. aastal langes S&P 45% ja metsik NASDAQ 80% .

Muide, tänapäevased tehnoloogia-, kinnisvara- ja võlakirjamullid ei erine nende lõpliku armust langemise poolest…

Mängib pigem hindadega kui reaalsusega

Dot.com-i mulli killustikus alustasid Föderaalreservi turust vaimustunud poliitikakujundajad seni nähtud suurimat intressimäära alandamist, mille tulemuseks oli laiaulatuslik tiib lihtsamaks laenuks, finantsvõimenduseks ja seega ka võlast tingitud turu deformatsioonideks.

See tähendab, et nad lahendasid ühe tehnoloogiamulli kriisi, luues uue kinnisvaramulli.

Toimus ka suur ja piinlik hulk raiskavaid ühinemisi ja ülevõtmisi, aktsiate kaupa tagasimakseid ja LBO tehinguid.

Ameerika tehingute tegemise madalaima punkti tipphetkedeks on GE sukeldumine 50 dollarilt 10 dollarile. Puhas tulemus? Kas GE härra Jeffrey Immelt võttis oma tükid kangelaslikult? Kas ettevõte sai sügisel oma 40-kordsest väärtuse tipptasemest vajalikud õppetunnid hoolimatutest spekulatsioonidest?

Ei. Selle asemel võttis GE tegevjuht päästepaketi…

Larry Summers

Ja siis on lõputu Larry Summers, tõeline vähipatsient-null…

Larry Summers oli Harvardi president. Ta töötas Clintoni heaks; töötas riigikassa sekretärina. Ta esines palju arvamust avaldavaid (ja hästi tasustatud) esinemisi. Isegi Ray Dalio ripub temaga.

Kuid ärgem laskem volikirjadel fakte takistada. Nagu La Rouchefoucauld sajandeid tagasi märkis, ei ole kõrgeimad ametid alati – või isegi mitte sageli – kõige kõrgemate mõistuste käes.

Arvamused on muidugi erinevad, kuid Larry Summersi on raske mitte loetleda 2008. aasta finantskrahhi peamiste arhitektide hulka “ Kus Larry Summers eksis . “

Enamik viimaste turutsüklite veterane enne ja pärast 2008. aastat tunnistab, et börsivälised tuletisinstrumendid olid 2008. aasta pimeduse süda.

Kiusatud kangelane

Sel perioodil hoiatas Brooksley Born, toonane CFTC (Commodity Futures Trading Commission) juht, avalikult tuletisinstrumentide ohtude eest, noh… tuletisinstrumentidega.

Kuid 1998. aastal helistas tollane rahandusministri asetäitja Larry Summers tema lauale ja kiusas teda avalikult: ” Minu kontoris on 13 pankurit, ” hüüdis ta, “kas ütlete mulle, et põhjustate halvima finantskriisi pärast Teist maailmasõda. ”, kui ta jätkab edasiliikumist väga vajaliku läbipaistvuse ja aruandlusnõuete toomisel börsivälisele turule.

Seejärel ründas Larry Borni avalikult, kinnitades Kongressile alandlikult, et tema mure nende instrumentide võimaliku kohmakuse pärast on liialdatud. Nagu ta lubas:

“Selliste lepingute osapooled on suures osas kogenud finantsasutused, mis näivad olevat suurepäraselt suutelised end kaitsma pettuste ja vastaspoolte maksejõuetuse eest.”

Kuid vähem kui kümme aastat hiljem (ja börsiväliste tuletisinstrumentide turul, mille Summers aitas viia 95 triljonilt dollarilt 670 triljonile dollarile) edasi kiirelt edasi liikudes saime kõik teada, kuidas need ” väga võimekad ” ja ” suurelt keerukad finantsasutused ” (Bear, Lehman, Goldman) , AIG jt…) lõi halvima finantskriisi (ja päästepaketi) pärast Teist maailmasõda.

Rohkem halbu ideid, rohkem antikangelasi

Tasub meeles pidada, et ei Greenspan aastal 01 ega Bernanke aastal 08 ei näinud kunagi neid turukrahhe tulemas. Muidugi ei teinud seda ka ükski erapanku ega USA riigikassat juhtiv “kangelane”.

Powell ei erine. Föderaalreservi rekord majanduslanguse või turu kokkuvarisemise kohta 0:10.

“Edu” uuesti vaatamine

Walt Whitman meenutab, et mees on palju asju. Enamik nõustub, et oleme filosoofiliselt, majanduslikult, moraalselt ja ajalooliselt loodud rikkuma – ikka ja jälle.

Vähem andestatav pole mitte täiuslikkuse puudumine, vaid pigem vastutuse, isegi alandlikkuse puudumine.

Me kõik ei saa olla vaprad RAF-i piloodid.

Kuid mõnikord on lihtsalt aus olemine piisavalt kangelaslik.

Kahjuks ei esinda ülalpool mainitud antikangelased ja lugematud teised Wall Streeti ” supermehed ” (kelle juhtivtöötajate ja töötajate palkade suhe on 333:1) midagi sellist, mis läheks teenimisele, mis on suurem kui inimese enda sissetulek või positsioon.

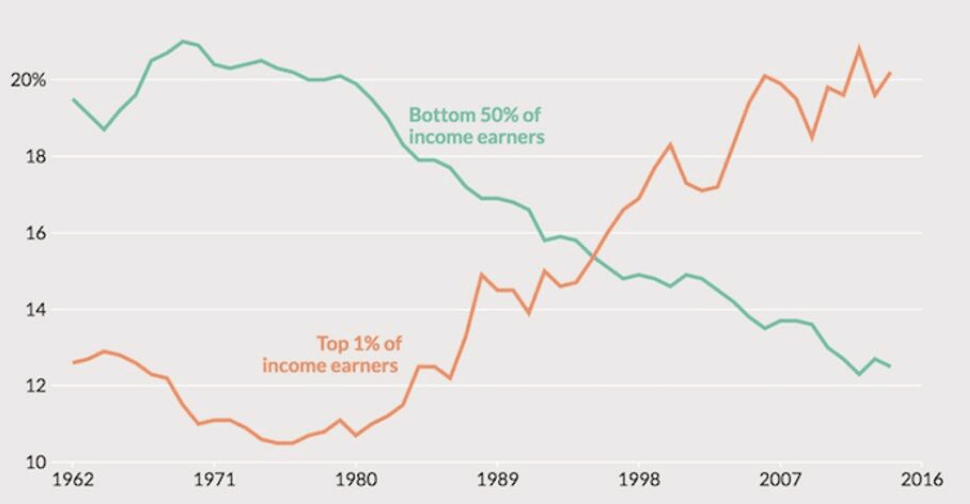

Sellised antikangelased nagu ülaltoodud aitavad selgitada allolevat graafikut ja uut feodalismi , mis on asendanud Ameerika kapitalismi :

Rohkem siirust – vähem antikangelasi

Seisame täna turu, sotsiaalse ja poliitilise kalju serval, mis on rajatud 2008. aasta järgsele enneolematule võlatasemele ja rahapakkumise kasvule.

Praegune 35 tonni suurune riigivõlg ja valitsuse võla suhe SKTsse 125–30% on matemaatiliselt jätkusuutmatu ja muudab reaalse (mitte võlapõhise) kasvu objektiivselt võimatuks .

Tänapäeval oleme meie ja meie laste põlvkond selliste antikangelaste pattude pärijad.

Kui lihtne raha toob kaasa turumullid, purjus investeerimise ja kainestavad krahh, siis me kõik näeme, mis on tulemas, kui Powell jätkab prognoositavalt intressitõusudest kuni intressimäärade pausini kuni intressikärbeteni.

Järgmisena saabub deflatsiooniline majanduslangus ja/või turukorrektsioon, millele järgneb Super QE, et absorbeerida Uncle Sami soovimatud lepingud, millest meie Kongressi eelarvebüroo prognoosib järgmise 10 aasta jooksul 20 triljonit dollarit.

Antikangelased seda muidugi ei ütle ja kindlasti ei võta nad vastutust.

Selle asemel nad valetavad – süüdistades praegu hädas ja tulekul Putinit, COVIDi, globaalset soojenemist ja nende vastaspoolt.

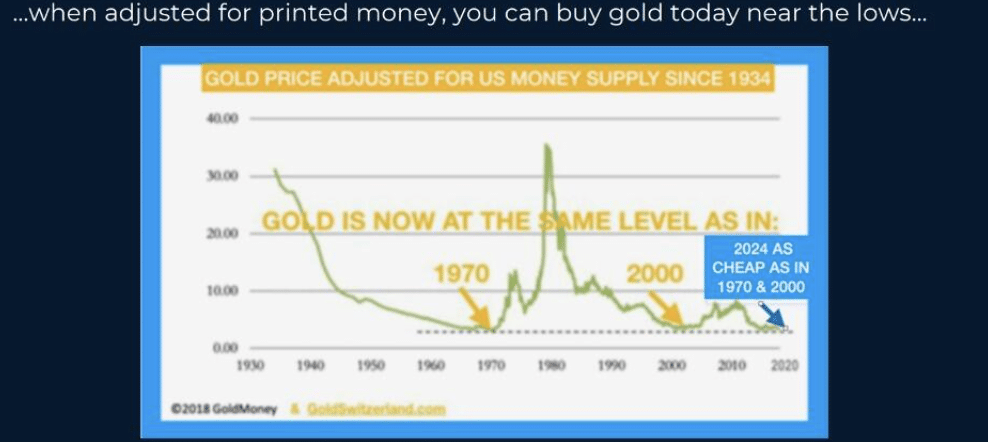

Kuld on aga ausam. Kuld ei ole debatt paber- või krüptoraha vastu, vaid eilse, tänase ja homse päeva hääl.

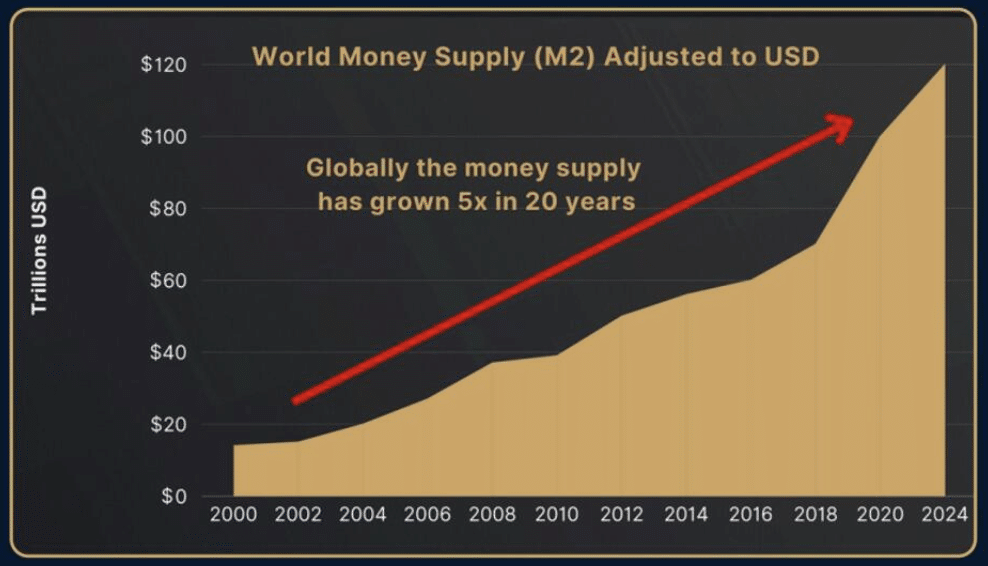

Kui raha paisutakse 5 korda vaid 20 aastaga, lahjendab see selle väärtust…

…mis selgitab, miks kuld, isegi kõigi aegade kõrgeimal tasemel, on endiselt alahinnatud, kui võrrelda laiema rahapakkumisega:

Nagu igas likviidsus-, turu- ja poliitilises kriisis läbi ajaloo, säilitab kuld väärtust palju paremini kui mis tahes alandatud valuuta, mis on loodud riigivõlakatastroofide suurendamiseks alandatud rahaga.

See seletab kulla tahtlikult ignoreeritud esimese astme varade staatust, selle suuremat soosingut (ja tootlust) USD-de ees ning ajalooliselt kinnitatud vastust igale valuutakriisile alates aegade registreerimisest.

See selgitab ka, miks ükski meie antikangelastest – DC-st Brüsselini – ei räägi kullast valjult. Nad on sõna otseses mõttes allergilised nürida tõe, ajalootundide või lihtsa matemaatika suhtes.

Teadliku vähemuse jaoks kaitsevad kogenud investorid aga igavesti antikangelaste kuldsete keelte eest aja ja looduse kuldsete kangidega.

“Edu ei hinnata inimese rahasumma ja luksasjade järgi, edu hinnatakse inimese enda tegude järgi kogu inimkonna kõrgemaks hüvanguks. Edukad inimesed ei paista välja materiaalse rikkuse poolest vaid targa vaimu ja tugeva hingeenergia poolest – nad on uue ja veel parema elukeskkonna loojad.” – Veiko Huuse

Allikas: Autoriks Matthew Piepenburg VonGreyerz.goldi kaudu,