Kujuta ette ookeanisuurust klaasist akvaariumi, mis iseloomustab maailma finantssüsteemi, ja sellesse klaasist akvaariumisse on tekkinud praod, kus iga pragu iseloomustab ühe panga pankrotti ning neid pragusid on tekkinud viimase kahe aasta jooksul mitukümmend, varasemalt sadu. Kui tugev see akvaarium on ja mis siis juhtub kui see järsku puruneb? Pankurid teavad, mis siis juhtub ja nad on ennast ette valmistanud. Kuid investorid ja tavainimesed, kes pole pankurid, ei tea tegelikke tagajärgi ja nad pole ettevalmistunud. Räägime selles artiklis tänastest sündmustest panganduses ja tagajärgedest.

Panganduse kriisi teine vaatus – lõppmäng

Tänapäevane finantsmudel ja pagandus oli juba sündides vigane, sest see oli loodud “õhu”, võla ja manipuleerimiste alustel – pettus.

Kõik maailmasündmused on pikalt ette planeeritud ja “läbimängitud” tsenaariumid. Iga uue majandus ja finantsmudeli käivitamiseks on vaja luua ülemaailmne kaos – sõjad ja pandeemiad.

Panganduse kriisi teine vaatus sai avapaugu USA pankade kokkuvarisemistega.

See sai alguse vähetuntud Silvergate Banki kokkuvarisemisest 8. märtsil. Sellele järgnes järgmisel päeval palju suurema Silicon Valley panga (SVB) kokkuvarisemine 9. märtsil. SVB-l oli kindlustamata hoiuseid üle 120 miljardi dollari.

Pangahoiused üle 250 000 dollari ei ole FDIC-kindlustusega kaetud. Need hoiustajad kaotasid kogu oma raha üle kindlustussumma. See oleks viinud sadade Silicon Valleys asuvate alustavate tehnoloogiaettevõtete kokkuvarisemiseni, mis olid paigutanud oma käibekapitali SVB-sse.

Seal olid ka palju suuremad ettevõtted nagu Cisco ja vähemalt üks suur krüptovaluutabörs, millel oli seal deposiiti miljardeid dollareid. Need ettevõtted oleksid oma kindlustamata hoiuste suuruse põhjal võtnud suuri allahindlusi.

9. märtsil teatas FDIC, et ülemäärased hoiused on tõepoolest kindlustamata ning hoiustajad saavad selle asemel ebakindla väärtuse ja nulllikviidsusega “vastuvõtusertifikaadid”.

11. märtsiks muutis FDIC kursi ja ütles, et kõik hoiused on kindlustatud. Föderaalreserv sekkus ja ütles, et nad võtavad liikmespankadelt kõik USA riigikassa väärtpaberid sularahas nimiväärtuse eest isegi siis, kui võlakirjade väärtus on ainult 80% nominaalväärtusest (mida enamik oligi).

Kõigi päästmiste ema

Sel pühapäeva õhtul sulgesid nad ka New Yorgis asuva krüptolinkidega panga Signature Bank. Kahju jäi tegemata. 19. märtsil sundis Šveitsi keskpank UBS-i ja maailma ühe suurima panga Credit Suisse’i liitma. Credit Suisse oli maksejõuetuse äärel.

Lõpuks andis valitsus 1. mail korralduse sulgeda üle 225 miljardi dollari suuruse varaga First Republic Bank ja müüa see JPMorganile.

See oli kõigi päästmisprojektide ema ja tundus, et see jättis aktsiaturu investorid segadusse. Küsimus oli ja on järgmine: kui olete taganud iga hoiuse ja nõustunud rahastama iga võlakirja nimiväärtusega, siis mis jääb teie trikkide kotti? Mida saate järgmises kriisis teha, mida te pole veel teinud – välja arvatud pangad riigistada?

Pärast viit panga pankrotistumist kahe kuu jooksul ja triljoni dollari suurust valitsuse päästet näis kriis möödas. Kuid see oli vale lohutus. Kirjutasin tookord, et kriis pole veel läbi, et see oli lihtsalt poolaeg.

Investorid on lõdvestunud, sest usuvad, et panganduskriis on möödas. See on suur viga. Ajalugu näitab, et suured finantskriisid arenevad etapiviisiliselt ja nende algfaasi ja kriitilise faasi vahel on vaikne periood.

Kui aegluubis kriis muutub reaalajas

See juhtus 1994. aastal, kui kevadine võlakirjaturu veresaun näis suvel olevat ohjeldatud, kuid plahvatas detsembris Mehhiko tekiilakriisi.

See juhtus aastatel 1997–1998, kui Aasia finantskriis rahunes 1998. aasta talvel, et plahvatada järgmisel augustil ja septembril Venemaa-LTCM-i kriisiks.

See juhtus ülemaailmse finantskriisi ajal, kui 2007. aasta augusti algsele hädale, mis tundus olevat ohjeldatud, järgnesid Bear Stearnsi, Fannie Mae, Freddie Maci ja Lehman Brosi ebaõnnestumised 2008. aasta märtsist septembrini.

Nende finantskriiside keskmine kestus on umbes 20 kuud. See uus kriis algas 15 kuud tagasi. See võib kesta veel viis kuud, kui mitte kauem.

Teisest küljest võib see kriis kiiremini ägedasse faasi jõuda. Selle põhjuseks on tehnoloogia, mis paneb panga jooksma valguse kiirusel. IPhone’iga saate McDonaldsi järjekorras seistes algatada 1 miljardi dollari suuruse pangaülekande makseraskustes olevast pangast. Pole vaja oma järjekorda oodates vihma käes ümber kvartali rivistada.

Teisisõnu võib kriisi teine etapp varem kui hiljem veelgi dramaatilisemalt puhkeda. See aeglustunud kriis võib väga kiiresti muutuda reaalajas kriisiks.

Kaalul on dollar ise

Lisaks on regulatiivne reaktsioon kiirem, kuna nad on seda filmi varem näinud. See tekitab küsimuse, kas regulaatorid on otsas, sest nad on juba peaaegu kõike garanteerinud, et neil poleks rohkem jäneseid, mida mütsist välja tõmmata.

See võib olla kriis, kus paanika liigub pankadest dollari enda poole. Kui säästjad kaotavad usalduse Föderaalreservi vastu (oleme peaaegu kohal), ei kuku kokku mitte ainult pangad, vaid kukub kokku ka dollar. Sel hetkel on ainus lahendus kullakank.

Samuti on oluline teha vahet üksikute pankade maksejõuetuse ja süsteemse panganduskriisi vahel. Kui üksikud pangad ebaõnnestuvad, on hoiustajad ja võlausaldajad tavaliselt kaitstud, kuid aktsionärid võidakse hävitada.

Süsteemses panganduskriisis levib nakkus kiiresti pangast panka ja kogu süsteem tuleb päästa mõne üldise hoiusetagatise ja piiramatu QE kombinatsiooniga.

Halvimal juhul peate pangad sulgema (mida FDR tegi 1933. aastal) või natsionaliseerima, mida mõned riigid on aeg-ajalt teinud.

Kas II etapp on käes?

Iga hetk võib juhtuda kas üksik pank või süsteemne kriis. Tegelik päästik on veidi salapärane ja enamasti psühholoogiline, sest põhiprobleemid on seal olnud kogu aeg.

Tundub, et vaikne periood on möödas ja oleme jõudmas panganduskrahhi II etappi.

FDIC-i viimaste andmete kohaselt võivad paljud pangad olla pankrotis, kuna realiseerimata kahjum ulatus 2024. aasta esimeses kvartalis 517 miljardi dollarini, võrreldes 478 miljardi dollariga 2023. aasta viimases kvartalis. 40 panka, kelle varade maht on üle 1 miljardi dollari, on juba teatatud realiseerimata kahjumid, mis on suuremad kui 50% nende omakapitalist. Sama aruande on väljastanud üle 200 väiksema varaga panga.

Lõpptulemus on see, et käes on kriisi II etapp ja selle mõju finantsasutustele ja aktsiaturule tervikuna on laastav.

Veiko Huuse postitus Fonte.News telegram kanalis 13.06.2024:

Eile peatas Moskva Börs kõik tehingud USD ja Euroga ehk viskas need valuutad välja. Kõiki börsil olevaid aktsiaid saab osta-müüa rublade ja teiste valuutade eest. Saudi-Araabia lõpetas USA ga naftalepingud ja USA saab edasi naftat osta Rublade või jüaanide vms eest aga mitte enam USD eest – 50 a toimusid tehingud usd eest ja nüüd see lôppes. President Joe Bideni tagandamise protsess on lõpusirgel ja lähiajal peaks selge olema kas Biden tagandatakse või mitte. Vene armee sõjalaevad on USA külje all, Florida, Miami rannast 70km kaugusel ja korraldavad tuumaõppuseid. Eile nägid Miami rannalised pommide plahvatusi pealt nagu sõda oleks lahti. FED jättis intressid muutmata vaatamata varasematele lubadustele juuni alguses neid alandada…. . USA on siiani ostnud Venemaalt uraani katkematult, vaatamata “sanktsioonidest” ja Euroopas ostetakse Venemaalt siiani gaasi, vaatamata “sanktsioonidest” – see kõik näitab maailmas rahva petmist ja sõna “sanktsioon” ongi jäänud lihtsalt sõnaks, nagu Putin on mitmes intervjuus ka öelnud:). Eestis lahkuvad kaitseministeriumist ametnikud süüdistades, et Kaja Kallas ei leia raha Eestile relvade ostuks. See on järjekordne näide, et inimene ei saa aru, et relvad ei aita. Kui katta terve Eesti maapind relvadega ja sõduritega, pole see mingi kaitse vaid mida rohkem püssirohtu ja mida tihedamalt sõdureid ühel väikesel territooriumil on, seda kiirema ja lihtsama rünnakuga saab Eestimaast alles jätta suure augu – tekib uus meri:))) Milleks raisata raha relvade peale, kui selle raha eest saaks likvideerida Eestis vaesuse (a 40 tuhat inimest) ja toetada teadust ning leiutajaid nii, et Eesti oleks kaitstud tarkade ja inteligentsete inimestega, teha nii, et Eesti oleks maailmas Kõiksuse allikas, mida keegi ei taha hävitada ega rikkuda.

BRICS majandus ja finantsmudeliga on ühinemsieks soovi avaldanud juba 97 riiki. See on pool maailmariikidest. BRICS on CBDC ga seotud ja sellele läheb üle kogu maailm.

Ajaloost saad uurida, et enne uuele rahasüsteemile üleminekul propageeriti ostma kulda ja hõbedat, mis hiljem inimestelt jõuga ära võeti. Kas näed täna sarnaseid märke? Samuti räägitakse bitcoini investeerimisest aga jällegi pimestatakse inimeesi suurte kasumimarginaalidega aga jäetakse rääkimata kõige olulisem – Veiko Huuse postitus Fonte.News telegram kanalis:

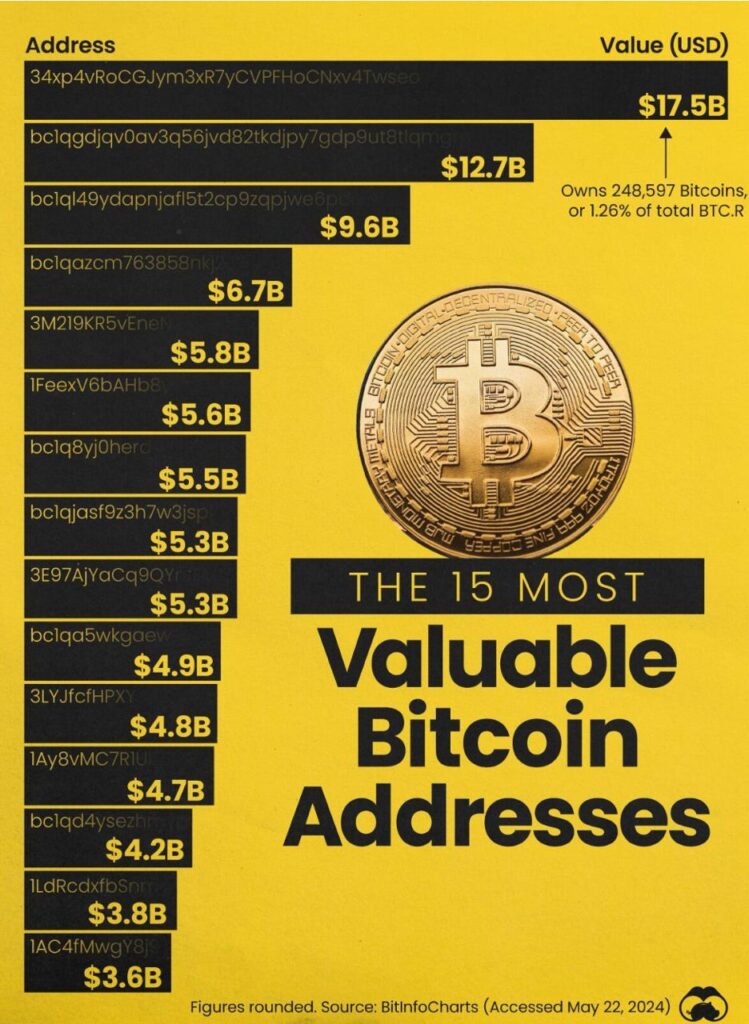

Kui sa nüüd kainelt mõtled, siis pole loogiline investeerida väärtusesse, mille omanik on NSA ja CIA ning üle poolte btc -de kuulub 20 le inimesele, kes on seotud kabaliga ja saavad oma AI robotitega btc hinnaga mängida “btc casinot”:) Ammugi ei saa muuta btc mingiks maailma rahaks, kus Pank on ikka Kabali ehk 20 inimiolendi käes:)) Lisaks: Bitcoini (BTC) omavate inimeste täpse arvu hindamine on krüptovaluuta detsentraliseeritud ja pseudonüümse olemuse tõttu keeruline. Siiski saame saadaolevate andmete ja analüüside põhjal tuletada ligikaudse hinnangu.

Unikaalsed Bitcoini aadressid: Viimaste saadaolevate andmete seisuga on üle 40 miljoni unikaalse Bitcoini aadressi, mille saldo ei ole null. Ühel isikul võib aga olla mitu aadressi, nii et see arv hindab tegelike kasutajate arvu üle.

Vahetuskasutajad: Paljud inimesed hoiavad Bitcoini pigem börsil kui isiklikes rahakotis. Juhtivatel börsidel, nagu Coinbase, Binance ja teised, on ühiselt sadu miljoneid registreeritud kasutajaid, kuigi kõigil neist pole tingimata Bitcoini.

Analüüsid ja uuringud: Mõned analüüsid ja uuringud hindavad, et Bitcoini omanike arv ulatub kogu maailmas 100–150 miljonini. Näiteks näitas Gemini 2021. aasta uuring, et umbes 14% USA täiskasvanutest omas Bitcoine, mis tähendab, et ainuüksi USA-s on umbes 21 miljonit inimest.

Neid punkte arvesse võttes asetaks konservatiivse hinnangu Bitcoini omanike arv kogu maailmas 100–150 miljonini.

Me ei pruugi olla suutelised kriisi ära hoidma, kuid näeme selle tulekut ja valmistume vastavalt oma väärtushinnangutele elurikkuse säilitamiseks.

“Investeeri sinna mida on võimalik “süüa” ja kaubelda, puhas joogivesi(on juba hindamatu väärtusega) ja koht kus ise elada.” – Veiko Huuse

Artikli toimetas Veiko Huuse. Artikli allikas: https://dailyreckoning.com/banking-crisis-stage-two/

Loe lisaks: